Thủ Tục Nhập Khẩu Motor Điện Và Mức Thuế Nhập Khẩu Hiện Nay

Bạn đang ấp ủ dự án mới đầy hứa hẹn với motor điện nhập khẩu? Hay đơn giản, bạn muốn tìm hiểu về quy trình và mức thuế liên quan đến mặt hàng này?

Bài viết này sẽ là kim chỉ nam dẫn dắt bạn qua hành trình "vượt rào cản" thuế nhập khẩu motor điện, giúp bạn tiếp cận nguồn động cơ chất lượng cao từ quốc tế một cách suôn sẻ và hiệu quả nhất. Hãy nhớ rằng, xử lý thuế nhập khẩu motor điện không phải là một nhiệm vụ đơn giản. Tuy nhiên, với sự chuẩn bị kỹ lưỡng và thông tin đầy đủ, bạn hoàn toàn có thể tự tin thực hiện quy trình này một cách hiệu quả.

Nội dung

1. Thủ tục nhập khẩu motor điện

a) Mã HS code động cơ điện

Việc xác định mã hồ sơ sao cho chuẩn xác là một trong những việc vô cùng quan trọng bạn phải làm đầu tiên khi tiến hành kê khai đóng thuế nhập khẩu motor thông qua cơ quan hải quan để có thể nhập khẩu motor hay bất cứ mặt hàng gì.

Kê khai đóng thuế nhập khẩu motor là việc làm cần thiết

Căn cứ vào thực tế cũng như tính chất, thành phần cấu tạo của từng loại hàng hóa nhập khẩu và chú ý áp dụng 6 quy tắc tổng quát giải thích cụ thể việc phân loại hàng hóa dựa theo Danh mục hàng hóa xuất khẩu, nhập khẩu vào Việt Nam tại Phụ lục II được ban hành kèm theo Thông tư số 65/ 2017/ TT BTC. Danh mục hàng hóa xuất, nhập khẩu tại Việt Nam được Bộ trưởng Bộ Tài chính ban hành vào ngày 27/ 06/ 2017 để giúp các doanh nghiệp xác định được mã HS chi tiết sao cho phù hợp với thực tế.

Đối với mã HS code của động cơ điện (motor) thì các bạn cần căn cứ vào công suất và cách thức hoạt động của chúng. Mã HS code của động cơ (HS code motor) thì các doanh nghiệp có thể tham khảo thông tin ở nhóm 8407, 8408, 8412 hoặc nhóm 8501.

b) Thủ tục nhập khẩu động cơ

* Tiêu chuẩn quy định về việc nhập khẩu động cơ:

Theo Quyết định số 04/ 2017/ QĐ Ttg ban hành ngày 09/ 3/ 2017 của Thủ tướng chính phủ (thay thế cho Quyết định 51/ 2011/ TTg ra ngày 12/ 9/ 2011) nhằm phê duyệt danh mục các mặt hàng buộc phải kiểm tra thật kỹ Hiệu suất năng lượng cũng như dán nhãn năng lượng tuân theo lộ trình và tiêu chuẩn của TCVN 7540 -1 : 2013 đối với các loại động cơ điện không đồng bộ 3 pha có dạng hình roto lồng sóc.

Đối với những động cơ được đáp ứng trong phạm vi áp dụng của tiêu chuẩn TCVN 7540 1 : 2013 thì chắc chắn chúng ta phải tiến hành thử nghiệm thật kỹ lưỡng những thông số về hiệu suất năng lượng của động cơ để có thể thực hiện việc dán nhãn năng lượng vào cho động cơ. Tiêu chuẩn này còn quy định cụ thể mức hiệu suất năng lượng của các loại động cơ điện không đồng bộ 3 pha dạng roto lồng sóc có cùng 1 tốc độ sử dụng nguồn điện với tần số (f) là 50 Hz và/ hoặc 60 Hz và:

- Có điện áp của danh định UN cao, có thể lên đến 1000V;

- Có công suất đi ra danh định PN cao, có thể từ 0,75 150kW;

- Có 2, 4 hoặc là 6 cực;

- Hoạt động của động cơ ở kiểu chế độ S1 (chế độ liên tục);

- Làm việc trực tiếp được trên lưới;

- Có khả năng vận hành trong bất kỳ điều kiện làm việc nào được nêu trong Điều 6 của tiêu chuẩn TCVN 6627 1 (tức là IEC 60034 1).

- Động cơ có mặt bích cũng như phần chân đế và/ hoặc trục động cơ có kích thước cơ khí khác so với tiêu chuẩn TCVN 7862 1 (tức là IEC 60072 1) cũng thuộc phạm vi áp dụng của các tiêu chuẩn này.

- Động cơ có trang bị hộp số giảm tốc có thể tháo rời hoặc sử dụng cơ cấu hãm cũng thuộc phạm vi áp dụng của tập hợp những tiêu chuẩn này. Mặc dù trong các động cơ này, chúng ta có thể sử dụng các trục khuỷu và mặt bích vô cùng đặc biệt.

Như vậy, đối với động cơ điện (motor) với công suất chỉ đạt dưới 200 kW thì các doanh nghiệp nên tiến hành nhập khẩu bình thường mà không cần phải thực hiện dán nhãn năng lượng đối với động cơ. Hồ sơ hải quan nhập khẩu động cơ sẽ tuân theo khoản 5 điều 1 thông tư 39/ 2018/ TT BTC (sửa đổi) thay cho điều 16 của thông tư 38/ 2015/ TT BTC).

* Bộ hồ sơ thuế nhập khẩu motor cơ bản bao gồm có:

- Tờ khai thủ tục hải quan ở nơi nhập khẩu,

- Commercial Invoice (còn gọi là hóa đơn thương mại),

- Bill of Lading,

- C/ O (nếu có),

- Các chứng từ khác (nếu có).

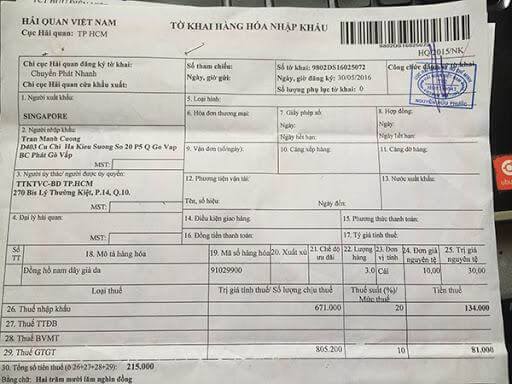

Bản mẫu tờ khai hải quan về motor nhập khẩu

c) Dán nhãn năng lượng động cơ điện

Để thực hiện công bố dán nhãn năng lượng động cơ điện (motor) cần lưu ý các văn bản quy định sau:

- Quyết định số 04/ 2017 QĐ Ttg của Thủ tướng chính phủ ký ngày 09/ 3/ 2017 (thay thế cho Quyết định số 51/ 2011/ TTg có hiệu lực từ ngày 12/ 9/ 2011) về việc phê duyệt danh mục các mặt hàng buộc phải kiểm tra kỹ lưỡng Hiệu suất năng lượng để thực hiện dán nhãn năng lượng cho motor theo đúng lộ trình được quy định.

- Công văn số 1786 TCHQ GSQL ký và có hiệu lực từ ngày 11/ 3/ 2016 của Tổng cục Hải quan hướng dẫn trình tự, quy trình thực hiện việc dán nhãn năng lượng và kiểm tra, rà soát lại HSNL tối thiểu cho động cơ.

- Thông tư số 36/ 2016/ TT BCT có hiệu lực từ ngày 28/ 12/ 2016 của Bộ Công thương về việc hướng dẫn thực hiện quy trình dán nhãn năng lượng đối với động cơ cũng như 1 số mặt hàng.

Về cơ bản, các doanh nghiệp cần nắm rõ các thủ tục cụ thể như sau:

- Thử nghiệm thông số Hiệu suất năng lượng tối thiểu.

- Đăng ký dán nhãn năng lượng cho motor (động cơ điện).

Theo tiêu chuẩn TCVN 7540:2013, có thể tiến hành dán nhãn năng lượng motor đối với các chủng loại sau: Động cơ điện không đồng bộ 3 pha loại roto lồng sóc có 1 tốc độ, trong đó sử dụng nguồn điện có tần số là 50 Hz và/ hoặc 60Hz và có thông số điện áp danh định UN lên đến 1000V; Động cơ có công suất ra danh định ký hiệu là PN từ 0,75 150 KW; Động cơ có 2, 4 hoặc 6 cực, hoạt động ở kiểu chế độ S1 (còn gọi là chế độ liên tục); động cơ làm việc trực tiếp ở trên lưới điện và có khả năng vận hành trong các điều kiện làm việc cụ thể được nêu trong Điều 6 của tiêu chuẩn TCVN 6627 1 (ký hiệu là IEC 60034 1).

Động cơ có mặt bích, phần chân đế và/ hoặc trục có kích thước cơ khí khác với tiêu chuẩn TCVN 7862 1 (ký hiệu là IEC 60072 1) cũng thuộc phạm vi áp dụng cụ thể của tiêu chuẩn này.

Động cơ được trang bị hộp số giảm tốc có thể tháo rời ra hoặc sử dụng cơ cấu hãm cũng nằm trong phạm vi áp dụng của tiêu chuẩn này. Mặc dù trong các động cơ này, người ta có thể sử dụng các trục cũng như mặt bích đặc biệt.

Động cơ được trang bị hộp số giảm tốc có thể tháo rời ra

Các trường hợp động cơ được miễn dán nhãn năng lượng của động cơ bao gồm:

- Động cơ có hộp số giảm tốc được lắp dính liền (không thể tự tháo rời cũng không làm hỏng động cơ)

- Động cơ được chế tạo riêng biệt để sử dụng cùng với bộ biến đổi điện theo tiêu chuẩn IEC 60034 25.

- Động cơ được tích hợp hoàn toàn vào trong 1 chiếc máy (ví dụ như máy bơm, máy quạt hay máy nén) mà không thể tiến hành thử nghiệm riêng rẽ cùng với chiếc máy đó.

- Động cơ được chế tạo riêng để có thể vận hành được trong môi trường có khí nổ theo tiêu chuẩn IEC 60079 0.

- Động cơ được thiết kế riêng biệt để dùng cho các yêu cầu đặc biệt của máy móc được truyền động (theo chế độ khởi động nặng nề, có số lượng lớn các chu kỳ khởi động/ dừng, khi đó, quán tính của rôto rất nhỏ).

- Động cơ được thiết kế riêng để dùng cho một số đặc tính đặc biệt bên trong nguồn lưới (ví dụ như dòng khởi động hạn chế, dung sai lớn hơn về điện áp và/ hoặc tần số).

- Động cơ được thiết kế riêng để dùng trong các điều kiện môi trường vô cùng đặc biệt (không thuộc các điều kiện làm việc được quy định trong Điều 6 của tiêu chuẩn TCVN 6627 1 (IEC 600341)

2. Thuế nhập khẩu motor

Sau khi xác định được mã HS chính xác của hàng hóa, các bạn cần căn cứ vào xuất xứ hàng hóa cũng như điều kiện vận chuyển, đồng thời tham khảo mức thuế suất thuế nhập khẩu dành cho mã số HS của hàng hóa (đã xác định) tại Biểu thuế nhập khẩu được ban hành kèm theo Thông tư số 182/ 2015/ TT BTC có hiệu lực ngày 16/ 11/ 2015 của Bộ Tài chính.

Bạn có thể tra cứu chi tiết mức thuế xuất nhập khẩu tại mục “Tra cứu CSDL Danh mục Biểu thuế Phân loại – HS” trên trang web Cổng thông tin điện tử Hải quan.

Căn cứ vào Biểu thuế GTGT và theo các danh mục hàng hóa của Biểu thuế nhập khẩu ưu đãi được ban hành kèm theo Thông tư số 83/ 2014/ TT BTC ký ngày 26/ 6/ 2014 của Bộ Tài chính thì các mặt hàng động cơ thuộc nhóm trên có thuế GTGT (VAT) được tính là 10%.

Động cơ là mặt hàng có thuế GTGT (VAT) được tính là 10%

- Thuế suất thuế nhập khẩu ưu đãi của motor hiện hành là 15%.

Trong trường hợp motor được nhập khẩu từ các nước có ký kết hiệp định thương mại tự do với Việt Nam có thể sẽ được hưởng chế độ thuế nhập khẩu ưu đãi đặc biệt.

Chi phí vận chuyển động cơ và thời gian nhập khẩu cũng có quan hệ mật thiết với nhau. Tùy thuộc vào tính chất của hàng hóa cũng như mức độ yêu cầu thì hàng hóa nhập khẩu qua cửa khẩu quốc tế có thể vận chuyển bằng các con đường biển, đường hàng không, đường bộ,... Mỗi lô hàng, bạn cần xem xét cụ thể, kỹ lưỡng để đưa ra quyết định đúng đắn, phù hợp nhất.

3. Các loại thuế nhập khẩu động cơ điện tại Việt Nam

a) Bảng thuế tổng hợp

Khi nhập khẩu động cơ điện vào Việt Nam, các loại thuế chính cần phải nộp bao gồm:

- Thuế nhập khẩu ưu đãi: Hiện tại mức thuế suất ưu đãi đối với động cơ điện là 15%.

- Thuế tiêu thụ đặc biệt: Áp dụng cho một số loại động cơ điện nhất định, mức thuế từ 10% - 70% tùy theo loại động cơ.

- Thuế giá trị gia tăng (VAT): 10% trên giá trị hàng hóa cộng với các loại thuế khác.

- Phí bảo vệ môi trường: 3% - 5% trên trị giá hàng hóa nhập khẩu.

Ngoài ra, có thể phát sinh các loại phí khác như phí kiểm tra chuyên ngành, phí giám sát hải quan, phí lưu kho bãi, phí vận chuyển, v.v.

b) Công thức tính thuế

Để tính toán chi phí thuế khi nhập khẩu động cơ điện, có thể áp dụng công thức sau:

- Thuế nhập khẩu = Trị giá hàng hóa x Thuế suất nhập khẩu

- Thuế tiêu thụ đặc biệt (nếu có) = (Trị giá hàng hóa + Thuế nhập khẩu) x Thuế suất tiêu thụ đặc biệt

- Phí bảo vệ môi trường = Trị giá hàng hóa x Phí bảo vệ môi trường

- Thuế GTGT = (Trị giá hàng hóa + Thuế nhập khẩu + Thuế tiêu thụ đặc biệt + Phí bảo vệ môi trường) x 10%

Tổng chi phí thuế = Thuế nhập khẩu + Thuế tiêu thụ đặc biệt + Phí bảo vệ môi trường + Thuế GTGT

c) Các Hiệp định thương mại tự do (FTA)

Việt Nam đã ký kết nhiều Hiệp định thương mại tự do (FTA) với các nước và khu vực khác nhau, trong đó có quy định ưu đãi thuế quan đối với hàng hóa nhập khẩu, bao gồm động cơ điện. Một số FTA tiêu biểu như:

- Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP)

- Hiệp định Thương mại tự do Việt Nam - Liên minh Châu Âu (EVFTA)

- Hiệp định Thương mại Hàng hóa ASEAN (ATIGA)

- Hiệp định Thương mại Tự do Việt Nam - Hàn Quốc (VKFTA)

Để hưởng ưu đãi thuế quan theo các FTA, hàng hóa nhập khẩu phải đáp ứng các quy tắc xuất xứ hàng hóa và các yêu cầu khác trong từng hiệp định cụ thể. Người nhập khẩu cần chuẩn bị đầy đủ hồ sơ, chứng từ chứng minh xuất xứ hàng hóa và đáp ứng các điều kiện khác.

4. Quy trình dán nhãn năng lượng chi tiết tại Việt Nam

Dán nhãn năng lượng là một hoạt động bắt buộc đối với nhiều sản phẩm điện, điện tử tiêu dùng năng lượng tại Việt Nam. Quy trình này nhằm cung cấp thông tin về hiệu suất năng lượng của sản phẩm, giúp người tiêu dùng lựa chọn sản phẩm tiết kiệm năng lượng và bảo vệ môi trường. Dưới đây là các bước thực hiện dán nhãn năng lượng chi tiết.

a. Các bước thực hiện dán nhãn năng lượng

Bước 1: Nộp hồ sơ đăng ký dán nhãn năng lượng

Doanh nghiệp cần chuẩn bị hồ sơ đăng ký dán nhãn năng lượng bao gồm đơn đăng ký, giấy chứng nhận đăng ký kinh doanh, bản mô tả kỹ thuật sản phẩm và các tài liệu liên quan khác. Hồ sơ này sẽ được nộp cho cơ quan quản lý nhà nước về năng lượng (Bộ Công Thương hoặc Sở Công Thương địa phương).

Bước 2: Lựa chọn tổ chức chứng nhận phù hợp (nếu cần)

Trong một số trường hợp, doanh nghiệp cần lựa chọn một tổ chức chứng nhận phù hợp được công nhận để tiến hành thử nghiệm hiệu suất năng lượng của sản phẩm. Các tổ chức này sẽ đánh giá và cấp chứng nhận cho sản phẩm đáp ứng các tiêu chuẩn năng lượng quy định.

Bước 3: Tiến hành thử nghiệm hiệu suất năng lượng

Doanh nghiệp hoặc tổ chức chứng nhận phù hợp sẽ tiến hành thử nghiệm hiệu suất năng lượng của sản phẩm theo các tiêu chuẩn và quy trình kỹ thuật quy định. Kết quả thử nghiệm sẽ được ghi lại và lập thành báo cáo.

Bước 4: Cấp và dán nhãn năng lượng

Sau khi hoàn tất các bước trên, cơ quan quản lý nhà nước về năng lượng sẽ xem xét hồ sơ và cấp nhãn năng lượng cho sản phẩm đáp ứng các yêu cầu. Doanh nghiệp có trách nhiệm dán nhãn năng lượng này lên sản phẩm trước khi đưa ra thị trường.

b. Mẫu đơn đăng ký dán nhãn năng lượng

Mẫu đơn đăng ký dán nhãn năng lượng mới nhất có thể tải về từ website của Bộ Công Thương tại địa chỉ: [Đính kèm đường dẫn tải mẫu đơn]

c. Danh sách tổ chức chứng nhận năng lượng uy tín

Dưới đây là một số tổ chức chứng nhận năng lượng được Bộ Công Thương công nhận:

- Trung tâm Năng lượng và Môi trường Việt Nam (VECEE)

- Viện Năng lượng Việt Nam (IE)

- Trung tâm Kỹ thuật Tiêu chuẩn Đo lường Chất lượng 3 (QUATEST 3)

- Công ty TNHH Giám định Năng lượng và Môi trường Việt Nam (VEC)

Doanh nghiệp có thể liên hệ trực tiếp với các tổ chức này để được hỗ trợ trong quá trình dán nhãn năng lượng cho sản phẩm.

5. Rủi ro và phòng tránh khi nhập khẩu động cơ điện

Quá trình nhập khẩu động cơ điện vào Việt Nam luôn tiềm ẩn nhiều rủi ro nếu không được chuẩn bị kỹ lưỡng và tuân thủ đúng các quy định pháp luật. Dưới đây là một số rủi ro phổ biến và cách phòng tránh hiệu quả.

Hàng hóa bị giữ tại hải quan do thiếu hoặc sai sót giấy tờ

Việc thiếu hoặc sai sót trong các giấy tờ như giấy phép nhập khẩu, giấy chứng nhận xuất xứ hàng hóa, vận đơn, hóa đơn thương mại,... có thể dẫn đến việc lô hàng bị tạm giữ tại cửa khẩu. Điều này không chỉ gây ra tổn thất về thời gian mà còn phát sinh các chi phí lưu kho bãi, phí giám sát hải quan.

Để phòng tránh, doanh nghiệp cần chuẩn bị đầy đủ hồ sơ nhập khẩu theo đúng quy định, kiểm tra kỹ lưỡng trước khi nộp cho cơ quan hải quan. Nên tham khảo ý kiến của các chuyên gia về thủ tục nhập khẩu để đảm bảo hồ sơ đầy đủ và chính xác.

Hàng hóa bị đánh thuế cao hơn mức dự kiến do sai khai mã HS

Mã HS (Hệ thống Hài hòa mô tả và mã hóa hàng hóa) là mã số dùng để phân loại hàng hóa nhập khẩu. Việc khai sai mã HS có thể dẫn đến việc áp dụng mức thuế nhập khẩu cao hơn so với dự kiến, gây tổn thất kinh tế đáng kể.

Để tránh rủi ro này, doanh nghiệp cần tìm hiểu kỹ về cách phân loại mã HS cho động cơ điện nhập khẩu. Nên tham khảo ý kiến của các chuyên gia hải quan hoặc sử dụng các công cụ tra cứu mã HS trực tuyến để đảm bảo khai báo chính xác.

Motor điện không đáp ứng các tiêu chuẩn an toàn của Việt Nam

Tại Việt Nam, động cơ điện nhập khẩu phải tuân thủ các tiêu chuẩn an toàn và năng lượng quy định. Nếu sản phẩm không đáp ứng các tiêu chuẩn này, có thể bị từ chối nhập khẩu hoặc bị xử phạt hành chính.

Để phòng tránh, doanh nghiệp cần lựa chọn nhà cung cấp uy tín, có sản phẩm đạt các tiêu chuẩn quốc tế và Việt Nam. Đồng thời, cần chuẩn bị đầy đủ các giấy tờ chứng nhận chất lượng, an toàn và năng lượng của sản phẩm để đính kèm trong hồ sơ nhập khẩu.

Cách phòng tránh các rủi ro

Ngoài các biện pháp cụ thể đã nêu, doanh nghiệp có thể áp dụng các cách phòng tránh rủi ro sau:

- Tìm hiểu kỹ các quy định về nhập khẩu động cơ điện tại Việt Nam, bao gồm thủ tục hải quan, thuế, tiêu chuẩn kỹ thuật và an toàn.

- Lựa chọn nhà cung cấp uy tín, có kinh nghiệm xuất khẩu sang Việt Nam.

- Tuân thủ nghiêm ngặt các quy định về dán nhãn năng lượng cho động cơ điện.

- Tham khảo ý kiến của các chuyên gia, đơn vị tư vấn có kinh nghiệm trong lĩnh vực nhập khẩu.

- Mua bảo hiểm hàng hóa để phòng ngừa rủi ro trong quá trình vận chuyển.

Bằng cách chuẩn bị chu đáo và tuân thủ đầy đủ các quy định, doanh nghiệp sẽ hạn chế được các rủi ro trong quá trình nhập khẩu động cơ điện, đảm bảo hoạt động kinh doanh diễn ra thuận lợi.

6. Các câu hỏi thường gặp

a. Tôi cần chuẩn bị những gì trước khi bắt đầu thủ tục nhập khẩu motor điện?

Trước tiên, bạn cần nghiên cứu thị trường để tìm nhà cung cấp uy tín và lựa chọn loại motor điện phù hợp với nhu cầu. Bên cạnh đó, bạn cần tìm hiểu về các quy định nhập khẩu hiện hành, đặc biệt là về mã HS và dán nhãn năng lượng.

b. Mã HS đóng vai trò gì trong thủ tục nhập khẩu motor điện?

Mã HS (Harmonized System Code) là mã phân loại hàng hóa quốc tế, giúp xác định mức thuế suất thuế nhập khẩu ưu đãi áp dụng cho motor điện.

c. Ngoài thuế nhập khẩu, tôi còn phải nộp những loại thuế nào khác khi nhập khẩu motor điện?

Các loại thuế khác có thể liên quan đến nhập khẩu motor điện bao gồm Thuế giá trị gia tăng (VAT) 10% và Thuế tiêu thụ đặc biệt (đối với một số loại motor nhất định).

d. Trong trường hợp nào motor điện cần phải dán nhãn năng lượng?

Theo quy định hiện hành, motor điện không đồng bộ 3 pha loại roto lồng sóc có công suất từ 0,75 kW đến 150 kW cần phải dán nhãn năng lượng.

e. Tôi có thể tìm thông tin về các tổ chức chứng nhận năng lượng uy tín ở đâu?

Bộ Công Thương có công bố danh sách các tổ chức chứng nhận năng lượng được công nhận trên website của Bộ.

g. Tôi có thể tra cứu biểu thuế nhập khẩu để biết mức thuế suất cụ thể cho motor điện không?

Có, bạn có thể tra cứu biểu thuế nhập khẩu mới nhất trên website của Tổng cục Hải quan hoặc Cổng thông tin điện tử Hải quan.

Kết luận:

Vậy là bạn đã nắm được những thông tin cần thiết về thủ tục nhập khẩu động cơ điện rồi phải không nào! Nhập khẩu động cơ điện có vẻ phức tạp, nhưng với sự chuẩn bị kỹ càng và nguồn thông tin đáng tin cậy, bạn hoàn toàn có thể tự mình "vượt qua rào cản" thuế nhập khẩu [thuế nhập khẩu động cơ điện] một cách hiệu quả. Nếu còn bất kỳ thắc mắc nào, đừng ngại đặt câu hỏi ở phần bình luận phía dưới nhé!

Nội Dung Có Thể Bạn Quan Tâm:

- Motor Điện 3 Pha Xuất Khẩu Châu Âu, Cấu Tạo, Ký Hiệu, Tiêu Chuẩn Thiết Kế

- Động Cơ Điện 1 Pha Các Công Suất, Ứng Dụng Cấu Tạo Và Chất Lượng Sản Phẩm

- Biến Tần Điều Khiển Tốc Độ Motor 3 Pha, Lợi Ích, Khái Niệm

- Động Cơ Parma, Thương Hiệu Bán Chạy Nhất Việt Nam, Quy Mô Tập Đoàn

- Cách Đấu Điện Motor 1 Pha, Đấu tụ, Đảo Chiều Tùy Ý

- Giá Motor 3 Pha Hitachi Toshiba Mitsu Nhật, ABB, Siemens Đức, Giá Quấn Lại Motor Toàn Quốc